En los últimos meses se ha dado una disputa mediática y judicial que mantiene a miles de chilenos en la incertidumbre frente al acceso a servicios de salud a los que podrán optar, dependiendo de su afiliación al sistema privado (Isapres), o público (Fonasa).

Es por eso, que esta semana en Üin hemos preparado una guía para entender qué está pasando con esta controversia, además de otros datos que pueden ser útiles si es que quieres mantenerte o cambiarte de sistema. Porque la forma en que gestionas tus gastos médicos también influye en tu situación financiera.

Antes de todo, aclaremos cuáles son esos sistemas.

Público y privado

En Chile existen dos formas de acceder a servicios de salud. La más masiva es a través de la afiliación al Fondo Nacional de Salud, más conocido como Fonasa. Un servicio público al que están afiliadas casi 16 millones de personas, 15.848.148 para ser exactos.

A Fonasa pueden acceder trabajadores dependientes o independientes y jubilados, que deben cotizar mensualmente el 7% de sus ingresos. Ese porcentaje es fijo, independiente de la cantidad de cargas que una persona pueda tener. También pueden afiliarse personas carentes de recursos, que acrediten su situación. De acuerdo a esa información, serán clasificados en tramos de la A a la D, de acuerdo a su ingreso mensual. Siendo los afiliados del tramo A, aquellos que acrediten que no perciben ingresos, y los del D, los que perciban un ingreso imponible igual o superior a $642.000.

Desde este año, todos los afiliados a Fonasa, independientemente de su tramo, son beneficiarios del copago 0 en todas las atenciones del servicio de salud público. Y quienes son parte del tramo B, C y D, pueden acceder a atención bonificada en centros de salud privada.

Por la vereda privada, actualmente en Chile existen nueve Isapres, a las que están afiliadas poco más de 3 millones de personas. A diferencia de Fonasa, donde las personas son asignadas a un tramo según su sueldo, sin oportunidad de elegir, las Isapres tienen a su disposición una gran variedad de planes, que oscilan en precio y cobertura según las características de quien contrata. Estas características son, por ejemplo, el género, la edad, la cantidad de cargas, entre otras.

Estos últimos años ha habido una fuga de afiliados de Isapres hacía el sistema público, reforzando la crisis que estas instituciones enfrentan, y que hoy los tiene a la expectativa de un fallo judicial que podría definir si continuarán siendo alternativa para las personas.

Para ejemplificar cómo es que el tipo de sistema al que te afilies puede afectar tu bolsillo, tomemos el siguiente ejemplo:

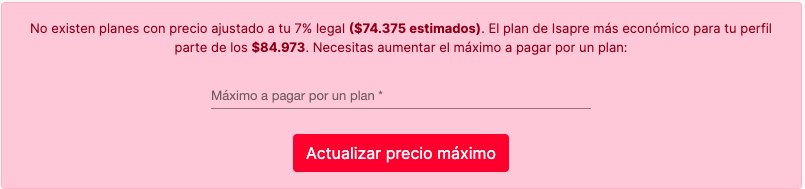

Una mujer en edad fértil, que tiene entre 20 y 39 años, y que gana un sueldo bruto imponible de 1 millón de pesos, si se afilia a Fonasa será asignada al tramo D, y se le descontarán 70 mil pesos mensuales de su sueldo. Esa misma mujer, si quisiera acceder a un plan de salud en una Isapre, podría llegar a pagar más de 100 mil pesos para cubrir su atención médica.

En una búsqueda simple en un sitio que compara planes de salud, se ingresó la información anteriormente expuesta. Este fue el resultado:

Actualmente, no existe en el mercado un plan de salud que se ajuste al 7% que esa mujer está dispuesta a pagar. Esto explica por qué el grueso de los migrantes del sistema privado al público son jóvenes sin cargas, de entre 20 y 34 años.

La crisis de la salud privada

La semana pasada el Gobierno presentó un proyecto de Ley corta, que busca modernizar Fonasa, darle más poder a la Superintendencia de Salud, y regular y modificar la actual normativa que rige a las Isapres. Esto en respuesta a la crisis que arrastran las isapres debido al fallo de la Corte Suprema, que obliga a las instituciones a devolver a sus afiliados los excedentes de aquellos cobros considerados excesivos por concepto de “adecuación a una tabla única de factores”.

Las Isapres alegan que el cumplimiento a cabalidad del fallo podría quebrar la industria, y dejar a millones de personas sin acceso a cobertura de salud. Pero en los últimos 5 años, 548 mil personas han migrado desde una Isapre al Fondo Nacional de Salud.

Sabemos que esta información puede ser too much, pero entenderla nos da claridad para tomar la mejor decisión sobre nuestra situación individual, y garantizar nuestra tranquilidad.

Por ahora, queda esperar a la resolución de las autoridades. Te dejamos algunas páginas que pueden ayudarte a tomar una decisión informada.

Üin Tips:

- Si eres afiliado de Isapre, descubre si tienes saldo pendiente de pago → https://deudaisapre.cl/

- Si estás pensando en cambiarte o afiliarte a una Isapre, compra → https://queplan.cl/Comparar/Isapres

- Si eres afiliado de Fonasa revisa si tienes excedentes → https://dpe.fonasa.cl/.